個人事業主として事業を行う上では、車やパソコンなどの比較的高額な資産を購入する場面が出てきます。

こういった高額な資産は、消耗品のように購入時に一括で費用計上することはできず、減価償却費として、購入代金のうち毎月一定額を数年にわたって費用計上していく必要があります。

今回は個人事業主の減価償却費について、徹底解説します。

減価償却費ってそもそも何?減価償却の対象となるものは?

そもそも減価償却費とは、将来数年にわたってその利用価値があるものを、将来数年にわたって費用計上しているものです。

安いものであっても将来数年にわたって使うものもあるわけですが、そのすべてを減価償却費としてしまうことは、管理が非常に複雑になってしまうため、現実的ではありません。

そこで国税庁は、一定の重要性の高いもののみは減価償却をしてくださいということで、減価償却の対象を明確に定めています。

減価償却費の対象となるものは、原則として、時の経過等によってその価値が減っていくような資産で、10万円以上かつ、使用可能期間が1年以上のものと定められています。

例えば土地や骨とう品のようなものは、時の経過等によって価値が減っていくものとは考えられないため、減価償却の対象にはなりません。

また9万円のノートパソコンや、半年間しか使えないソフトウェアなどは、減価償却費の対象とはなりません。

ここまでのおさらい

▼減価償却費の対象となるもの

・購入価格が10万円以上のもの

・かつ、使用できる年数が1年以上のもの

なぜ減価償却をしなければならないのか?

ところで【減価償却】という言葉を聞いても、その意味合いが全然ピンときませんよね。

減価=価値が減る?

償却=投資分が返ってくる?

減価償却の本質を理解しようとして、この小難しい言葉の意味を考えはじめると難解になります。

でももし減価償却をしなくてもいいならどうなるのか?を考えれば、もっと簡単に減価償却のイメージがつかめます。

▼減価償却がもしなかったら、どうなるのか?

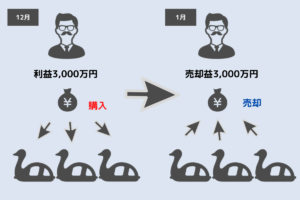

個人事業主Aさんは、12月時点で3,000万円の利益があり節税したいと考えています。

そのとき購入価格からほぼ値崩れしないスーパーカーの高級外車3,000万円分を社用車として購入し、経費計上します。

その年の利益をゼロ円として決算をしめ、翌1月に購入したすべてスーパーカーを3,000万円で売却します。

(実際は車の売買にも手数料が発生するので3,000万円がまるまる返ってくることはないでしょうが、ここは話をシンプルにする仮定として手数料は考えないことにします)

そろそろ話が見えてきましたね?

もし減価償却をしなくてもよければ、どうでしょう?

Aさんのように課税対象となる利益で「年末に経費となるものを購入⇒年明けに売却」を毎年繰り返せば所得税や事業税を納めなくてよくなってしまいます。

もし日本中の個人事業主や経営者全員がこれを行えば、日本の税収が大きく落ち込んでしまうことになります。

これを防止しようと思えば、1年ですべての経費を計上することをNGにして、数年にわけて計上してもらうことにすればいいのです。

▼減価償却のイメージ図

つまり先ほどのスーパーカー(新車)の例だと、1,000万円/台の購入価格を、法定耐用年数である6年に分割して費用計上しましょうね、となります。

まだ腑に落ちませんか?

でも6年間乗るつもりで購入した車を、1年間で6年分乗ることはできないはずです。

それなら1年間使った分だけ少しずつ費用として認めてくれる、と考えてみれば妥当に思えますよね。

減価償却費の計算は、法定耐用年数と償却方法で決まる

減価償却費の計算をする上で、「法定耐用年数」というものは必ず抑えておく必要があります。

「法定耐用年数」とは、資産の寿命のようなものです。

もっと簡単にいうと、「このモノは、普通に使っていたらこのくらいの期間は使えるよね」という期間です。

国税庁が資産種類ごとに細かく定めている耐用年数表を発表しており、その耐用年数表にそって「法定耐用年数」は形式的に何年と決定されます。

この法定耐用年数は、のちほど個人事業主がよく使うものをピックアップして表にまとめていますのでそちらを確認してください。

例としてはこんな感じです。

| パソコン(サーバー用以外) | 4年 |

| 一般用車両―自動車(二輪、三輪を除く) 小型車、貨物自動車以外 | 6年 |

| ソフトウェア(その他のもの) | 5年 |

また償却方法は、「定額法」と「定率法」の二つの方法を選択することができます。

税務署に届出をすることで、「定率法」を選択することができますが、届出を出さなければ、個人事業主は「定額法」を使うこととなっています。

定額法は、償却費の額が原則として毎年同額となるような償却方法になります。

一方で、定率法は初年度ほど多く、年とともに償却費の額が一定率ずつ減少していく償却方法になります。

節税だけに限ってみれば、収入が多い個人事業主にとっては、できる限り経費を前倒しで計上した方が有利であるため、定率法の届出をしておくことがおすすめです。

参考

ここまでのおさらい

- 法定耐用年数は「コレは〇年」と定められている

- 償却方法は定額法と定率法がある

- 個人事業主は定額法が基本だが、届け出を出すことでお得な定率法に変えることができる

償却方法を途中で変更することもできる

償却方法を途中で、定額法から定率法に変更することもできます。

なお開業時から定率法を採用する場合も含めて、定率法を選択するには、以下の方法で税務署に届出を提出する必要があります。

開業などで新たに定率法を選択

「所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書」を確定申告期限までに提出

定額法で償却しているものを定率法へ変更

「所得税の棚卸資産の評価方法・減価償却資産の償却方法の変更承認申請書」を変更しようとする年の3月15日までに提出

具体的な減価償却費の計算方法を解説

前章で、国税庁HPを参考URLとして張り付けていますが、国税庁のHPは様々な業種に対応できるようにしていたり、専門的な用語なども多いため、初めて見た人はどうすればいいのか悩むかもしれません。

ここでは、具体的に個人事業主が購入する資産として車を例に減価償却費を計算してみます。

(例)一般的な乗用車を360万円で購入した場合の、減価償却費の計算と簿記の仕方

まず購入時は、以下のような仕訳になります。

仕訳

車両 360万円 / 現金預金(未払金) 360万円

一括現金払いの場合は現預金、ローンの場合は未払金などで処理します。

さて、次に減価償却費を計算します。

まず国税庁の耐用年数を見てみます。

今回は例えば営業目的で車を利用するとした場合、一般用のもので、かつその他のもので6年ということになります。

では、次に月々の減価償却費を計算します。

税務署に定率法の届出をしていない場合は定額法になりますので、まずは、原則的な定額法をとっていた場合で計算します。

定額法の場合、月々の減価償却費は以下の計算で算出します。

月々の減価償却費の計算(定額法)

360万円÷6年÷12か月=5万円

したがって、毎月の仕訳は、以下となります。

毎月の仕分け

減価償却費 5万円 / 車両 5万円

定額法での減価償却費の計算はカンタンですね!

定額法での減価償却費の手順

- 法定耐用年数を調べる

- 減価償却費=購入価格÷法定耐用年数÷12か月

一方で定率法の場合も計算してみましょう。

定率法での減価償却費の計算はちょっと複雑なので、深呼吸してからお読みください。

定率法の場合、償却率、改定償却率、保証率というものが存在するため、まず耐用年数6年の場合にどの率になるのかを減価償却資産の耐用年数に関する省令などを見て、確認します。

今回は耐用年数が6年であるため、

それぞれの割合

償却率=0.333

改定償却率=0.334

保証率=0.09911

となります。

さて、定率法の減価償却費の計算式は以下のようになります。

減価償却費の計算式

減価償却費 = 未償却残高(購入1年目は購入金額) × 償却率

ここでいう「未償却残高」というのは、今までの累計の減価償却費を購入金額から差し引いた残高になります。

一方で、「未償却残高」によく似たものとして「残存価格」があります。

こちらは毎月の購入代金からいままでの累計の減価償却費を差し引いて算出します。

未償却残高は、購入してから1年経過後毎に計算されるものになりますので、このふたつの語は微妙に概念が異なります。

またこの減価償却費は1年経過ごとに計算していきます。

つまり、1年間は毎月同じ減価償却費になり、2年目も同様にその12か月は同じ減価償却費になります。

なお減価償却費が、購入代金×保証率を下回った場合には、以降は、改定償却率を使うこととなっており、また下回って以降は減価償却額が一定になり、そのまま残存価格が1円になるまで減価償却されることになります。

前置きが長くなりましたが、具体的に、今回のケースの減価償却費を計算してみます。

ちなみに端数がでた場合の処理はどのようにしてもかまわないというルールになっていますが、できる限り減価償却費が高い方が税務上有利になるため、今回は切り上げで計算します。

1年目の毎月の減価償却費計上額

1年の減価償却費 = 3,600,000円 × 0.333 = 1,198,800円

改定償却率を使うか否かの判定: 通常の償却率を使う

1,198,800円 > 3,600,000円 × 0.09911 = 356,796円

毎月の減価償却費 = 1,198,800円 ÷ 12か月 = 99,900円

2年目の毎月の減価償却費計上額

未償却残高 = 3,600,000円 ― (99,900円×12か月) = 2,401,200円

改定償却率を使うか否かの判定: 通常の償却率を使う

2,401,200円 × 0.333 = 799,600円 > 356,796円

毎月の減価償却費 = 799,600円 ÷ 12か月 = 66,634円

3年目の毎月の減価償却費計上額

未償却残高 = 2,401,200円 ― (66,634円×12か月) = 1,601,592円

改定償却率を使うか否かの判定:通常の償却率を使う

1,601,592円 × 0.333 = 533,331円 > 356,796円

毎月の減価償却費 = 533,331円 ÷ 12か月 = 44,445円

4年目の毎月の減価償却費計上額

未償却残高 = 1,601,592円 - (44,445円×12か月) = 1,068,252円

改定償却率を使うか否かの判定:改定償却率を使う

1,068 ,252円 × 0.333 = 355,728円 < 356,796円

毎月の減価償却費 = 1,068,252円 × 0.334 ÷ 12か月 = 29,734円

4年目以降は、毎月の減価償却費が29,734円となり、残存価額が1円になるまで計上し続けることになります。

定率法のおさらい

- 法定耐用年数を調べる

- 耐用年数に応じた償却率、改定償却率、保証率を調べる

- 減価償却費=未償却残高(購入1年目は購入金額)×償却率で計算

- 3を1年ごとに計算する

- 減価償却費が未償却残高×保証率を下回った年から、改定償却率を使う

- 残存価格が1円になるまで計上し続ける

このように定率法を使えば、初年度に多くの経費を計上できるため節税としては非常に有効な方法になります。

しかしながら、銀行などから資金調達を考えている人は、定率法を使うことによって大きく経費が計上されてしまうため、資金調達がしにくくなる可能性があるというデメリットも存在します。

償却方法の選択は慎重にするようにしましょう。

freeeやマネーフォワードなどの会計ソフトを使えば、定率法でも簡単に計算してくれる

先ほどの章で、具体的な減価償却の計算方法を確認しました。

定率法の方が、節税効果が高いため、おすすめなのですが、一方で、減価償却費の計算は定率法の方が複雑です。

減価償却の計算は自分で計算するよりは、会計ソフトを使って自動で減価償却費を計算してもらえるようにするのがおすすめです。

特に、freeeやマネーフォワードなどのクラウド型会計ソフトは、銀行口座やクレジットカードの明細と自動連係してくれるなど、個人事業主にとっては使いやすい会計ソフトになっているため、おすすめです。

選び方は、freeeもマネーフォーワードも使いやすさがかなり作りこまれていて、機能面での差はほぼありません。

あとは操作画面の好みの差になりますが、使っていくうちに馴染むものです。

特にこだわりがないのであれば、月額費用が少しお得なマネーフォワードをオススメします。

おすすめのクラウド型会計ソフト3選

さて、そもそも皆さんは今現在どんな会計ソフトを利用していますか。

クラウド型の会計ソフトを使っていない人がもしいれば、経理の工数が相当減ると思いますので、クラウド型会計ソフトを絶対に導入すべきと断言できます。

また、会計ソフト無しで確定申告しようなんて甘い考えをもっている人も、

「安い」もしくは「無料の」クラウド型会計ソフトを導入して経理の時間削減を絶対にすべきです。

会計ソフトのコストよりも、クラウド型会計ソフトを利用することによる、経理時間や経理コストの削減効果の方が大きいからです。

「安い」もしくは「初年度無料」で機能も充実しているクラウド型会計ソフトは実は3つしかありません。

おすすめの会計ソフト

・freee・・・初心者向け/年間11,760円(税抜)/初月無料

・マネーフォワード・・・経験者向け/年間10,800円(税抜)/初月無料

・やよいオンライン・・・経験者向け/年間8,800円(税抜)/初年度無料

なみに、おすすめの会計ソフト、会計アプリの紹介記事もありますので、よろしければご覧ください。

減価償却費はあくまで毎月計上されるべきもの。年の途中で取得した場合の取り扱いには注意

12月に取得した減価償却費は1か月分しかその年の減価償却費にしかなりません。

また定率法の場合には、12月から翌年度の11月までは初年度の減価償却費が計上され、翌年度の12月は2年目の減価償却費の1か月分が計上されることになります。

したがって、年末近くに資産を購入しても、節税効果はほとんどないと考えた方がよいでしょう。

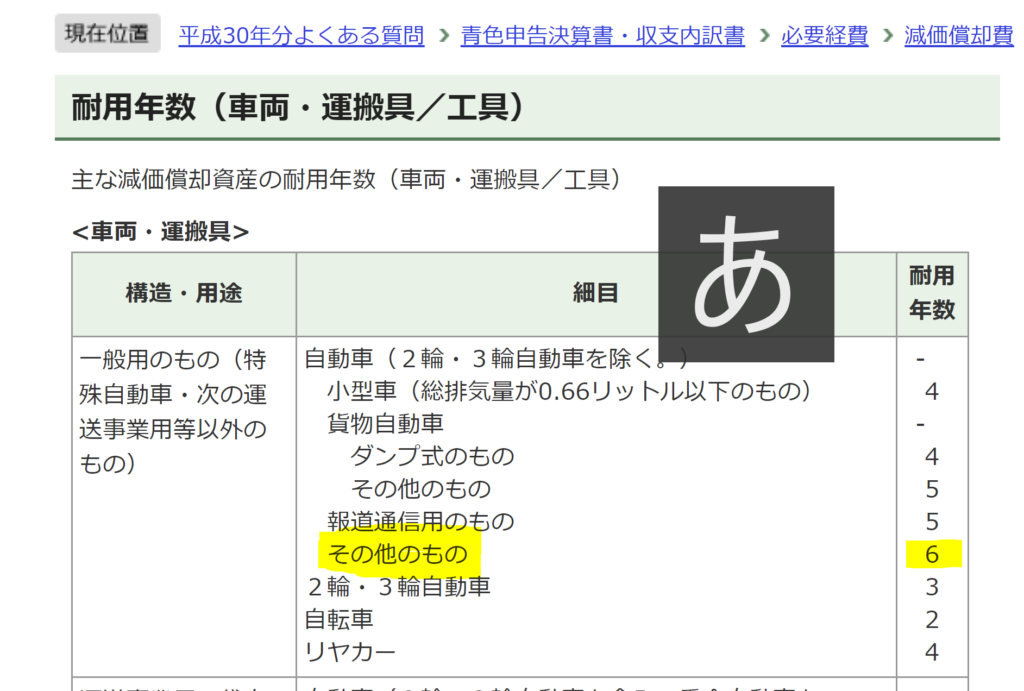

国税庁の耐用年数表を抜粋して一覧化。車は5年、パソコンは4年、バイクは3年。その他の備品は何年?

国税庁の耐用年数表にはマニアックな資産も数多くあるため非常に見にくくなっています。

そこで、個人事業主がよく購入する資産を抜粋してみました。

| 資産種別 | 耐用年数 |

| 一般用車両―自動車(二輪、三輪を除く)

小型車(総排気量0.66リットル以下) | 4年 |

| 一般用車両―自動車(二輪、三輪を除く)

小型車、貨物自動車以外 | 6年 |

| 一般用車両―二輪、三輪自動車 | 3年 |

| 自転車 | 2年 |

| 事務机、事務いす、キャビネット(主として金属製) | 15年 |

| 事務机、事務いす、キャビネット(主として金属製以外) | 8年 |

| 応接セット(接客業用) | 5年 |

| 応接セット(接客業用以外) | 8年 |

| ベッド | 8年 |

| 陳列棚、陳列ケース(冷凍機付、冷蔵機付) | 6年 |

| 陳列棚、陳列ケース(冷凍機付、冷蔵機付以外) | 8年 |

| ラジオ、テレビ、テープレコーダーその他音響機器 | 5年 |

| 冷房用・暖房用機器 | 6年 |

| 電気冷蔵庫、電気洗濯機、その他の電気・ガス機器 | 6年 |

| パソコン(サーバー用以外) | 4年 |

| パソコン(サーバー用) | 5年 |

| 複写機、計算機(パソコンなどの電子計算機を除く)、金銭登録機、タイムレコーダーその他これらに類するもの、ファクシミリ | 5年 |

| インターホーン、放送用設備、電話設備その他の通信機器 | 6年 |

| 時計 | 10年 |

| カメラ、映画撮影機 | 5年 |

| 看板、ネオンサイン | 3年 |

| ソフトウェア(複写して販売するための原本、研究開発用のもの) | 3年 |

| ソフトウェア(その他のもの) | 5年 |

取得した資産の金額次第で特例が使える!!特例を賢く使えば、税金を減らすことも!

減価償却費は10万円以上の資産を購入した際に、計算をする必要がありますが、実は20万円未満の資産については一括償却資産という方法を適用できます。

また青色申告をしていた場合には、30万円未満の資産であれば、少額減価償却資産の特例という方法を適用することができます。

一括償却資産は3年均等償却がポイント

取得価額が20万円未満のものは、一括償却資産として、資産の購入日や法定耐用年数に関係なく、3年間で均等償却することができます。

ちなみに買った資産ごとに自由に通常の減価償却をするか、一括償却資産として扱うかは、個人事業主の判断で自由に選択することができます。

例えば、パソコンは耐用年数が4年ですので、20万円未満のパソコンを買った場合は一括償却資産として扱った方が、早く償却を終わらせられるため、節税メリットがあるといえます。

ちなみに、一括償却資産として扱うと固定資産税の対象外になるというメリットもありますので、その点も覚えておくと得することがあるでしょう。

確定申告で青色申告を選択していることを条件に、少額減価償却資産の特例を使える

一括償却資産より、さらに節税効果が大きい特例が、少額減価償却資産の特例です。

これは、青色申告者の特典にはなりますが、30万円未満の資産であれば一括で購入年の経費にできるというものです。

ただし、この特例を適用できる合計限度額は1年で300万円と決まっていますので、注意してください。

ちなみに開業したてで、会計期間が1年未満の場合は、300万円に月数割合分をかけた金額が上限となります。

なお、少額減価償却資産の特例を使った資産は、一括償却資産と違って、固定資産税の対象となります。

中古資産を購入した場合の償却期間は?

中古資産を取得した場合、法定耐用年数ではなく、使用可能期間として見積もった年数を償却期間とすることができます。

ただし、中古資産を購入するため支出が、中古資産を新品で買った場合の価格であるいわゆる再取得価額の50%を超える場合には、法定耐用年数を適用しなければなりません。

では、使用可能期間の見積もりについてですが、まず合理的な方法で見積もりができる場合には、その合理的な見積もりで耐用年数を決定することになります。

しかし、通常合理的な期間を見積もることは困難であるため、簡便法という方法を国税庁は定めています。

簡便法での耐用年数

- 法定耐用年数の全部を経過した資産⇒その法定耐用年数の20%に相当する年数

- 法定耐用年数の一部を経過した資産⇒その法定耐用年数から経過した年数を差し引いた年数に経過年数の20%に相当する年数を加えた年数

なお、これらの計算により算出した年数に1年未満の端数があるときは、その端数を切り捨て、その年数が2年に満たない場合には2年とします。

さて、具体的に、中古(経過年数4年)の乗用車を購入した場合の耐用年数について考えてみましょう。

中古車の耐用年数

4年(経過年数)×20%+(6年(法定耐用年数)―4年(経過年数)) =2.8年 ⇒ 2年

このように算出され、耐用年数が2年となります。

4年落ちのベンツを買えば節税になるということを聞いたことはないでしょうか?

実は、経過年数4年の中古車は耐用年数が2年になることから、節税目的で購入する人もいるようです。

減価償却性資産の取得価額に含めるべきものは?付随費用の取り扱いは、実は税法で決められている

取得価額には、資産の購入額だけではなく、その引き取りにかかる運賃や設置費、使用できるようにするまでに要した費用、運送保険料、輸入手数料、関税なども含めなければなりません。

ただし、不動産取得税、自動車取得税、新増設にかかる事業所税、登録免許税などの租税公課等は、取得価額に含めなくてもよいとされています。

そのほか、建物建設のための調査、測量、設計費用や、資産を取得するための借入金の利子なども取得価格に含めなくてよいとされています。

資産を耐用年数経過までに売却、処分した場合の経理処理は?

さて、減価償却は、将来にわたって価値のあるものを複数年にわたって経費計上しているわけですが、税務上は、資産価値も減価償却にしたがって、減っていくものと考えます。

したがって、120万円で買った車(耐用年数6年)がちょうど2年経って、減価償却費が2年間累計で40万計上されていたとすれば、その時の資産価値は80万円と考えます。

この車を50万円で売った時の仕訳は、こうなります。

売却したときの仕訳

現金預金 50万円 / 車両 80万円

固定資産売却損 30万円

となり、売却損が30万円経費として計上されることになります。

また、この車を処分した場合の仕訳は、

廃車にしたときの仕訳

固定資産除却損 80万円 / 車両 80万円

となり、除却損80万円が経費として計上されることになります。

プライベートと事業で使っている資産の減価償却費は、業務利用割合を使って家事按分

資産によっては、自家用車を事業に利用している場合など、プライベートと事業の両方で使っているものがあります。

このような資産の減価償却費については、業務利用割合を算出し、その割合分だけ経費とすることができます。

これを家事按分とよびます。

例えば、車の場合、使用日数や走行距離などで業務利用割合を合理的に算出することになります。

減価償却がもたらす効果とは?実は税金以外にもメリットがある

減価償却を正しく計上すれば、税金の支払いに影響を与えることができますが、実はそれ以外にも、自己金融機能が期待できる、適性な損益把握ができるといった効果があるといわれています。

自己金融機能というのは少し考え方が難しいですが、取得年度の翌年度からは減価償却費は費用として発生するものの、実際に資金が出ていっているわけではないため、その分お金が貯まっているとする考え方です。

また減価償却費は、比較的多額な支払いをその効果が及ぶ期間で按分して費用計上されるため、結果として事業でどれくらい利益が出ているのかを適正に把握するために重要であるとも考えられています。

個人事業主と法人の税務上の違いは?個人事業主は強制償却という点が大きく違う

基本的に、減価償却費に関しては、個人事業主の取り扱いと法人の取り扱いとで違いがありません。

なので、もし減価償却費で悩むことがあれば、法人用の解説などを見て勉強するのも一つの手でしょう。

ただし、個人事業主は強制償却であるという点は、法人の取り扱いと大きく違っていますので注意が必要です。

実は法人では、経理をした場合につき減価償却費が認められるとなっていますので、裏を返せば、経理をしていなければ、減価償却費をやめることができてしまいます。

一方で、個人の場合は、今年は赤字だから減価償却をやめようということはできませんし、その年の減価償却費を翌年度以降に計上することもできません。

もし確定申告で減価償却費の計上を忘れてしまった場合には、更正の請求をして、払いすぎた税金を戻してもらうようにしましょう。

ちなみに、個人事業主は原則定額法であるのに対して、法人は原則定率法になっているというのも違いの一つです。

しかしこれについては、届出によって個人事業主も定率法を選択できるため、大きな違いとはいえません。

減価償却を帳簿につける方法は、直接法と間接法の2種類がある

減価償却の会計処理は直接法と間接法という2種類の方法があります。

直接法によると、減価償却費を計上する場合、こうなります。

直接法の会計処理

減価償却費 〇〇円 / 固定資産 〇〇円

一方で間接法の場合だと、

間接法の会計処理

減価償却費 〇〇円 / 減価償却累計額 〇〇円

として処理することになります。

つまり、減価償却による資産の減価を直接資産を減らすことで処理するのか、減価償却累計額という別の勘定科目で別掲するのかの違いと理解してもらえばよいでしょう。

減価償却については税制の変更が頻繁にあるため注意が必要

減価償却については、税制が頻繁に変更されるのが特徴としてあります。

例えば、定率法の償却率が変更されたり、残存価額の考え方が変更されたことも過去にはありました。

減価償却については、変更がないかどうか、税理士に相談するなどして確認しておいた方がよいでしょう。

また減価償却資産だけでなく、ほかにも経費として計上できる範囲についておさらいしておくためにも、こちらの記事に目を通しておいてください。

減価償却はもちろん税制自体も情報が常にアップデートされていきます。

なかなかそうした最新の動向を継続的にキャッチアップし続けるのは難しいものですが、税の専門家をつけることでそれができます。

しっかりした税理士による節税対策は顧問料をペイしても十分プラスになるものですので、この機会に顧問税理士との契約をご検討ください。

格安で確定申告が可能な税理士

最後に格安で確定申告を依頼できる税理士を紹介したいと思います。

節税のことや経費のことを自分で勉強するのは結構時間がかかります。

また、確定申告は非常に面倒な作業です。

ですので、税理士を安くつけることはできないかと誰もが考えます。

税理士は質で選んだほうが節税に結果的につながるから良いと税理士である筆者は主張したいところですが、

ほとんどの方は税理士を値段で選ばれているのも事実です。

そこで、個人の皆様にできる限り安い税理士サービスを紹介できないかと選んできたサービスがこちらになります。

弊社が調べた限り、このサービスより安く確定申告を依頼できるところはありませんでした。

まだ税理士をつけていない方は、少しくらい費用を払ってでもいいので税理士をつけることをおすすめします。

どれだけ自分で税金や経費のことを勉強していても、勘違いしてしまっていることは実は山ほどあります。

税金や経費に関する記事も間違いがよく見受けられます。

そういった勘違いや間違いを防ぐとともに、情報収集の手間を大幅に防げるのが税理士に依頼する最大のメリットなのです。

以下の税理士事務所は10万円前後で確定申告代行を依頼できる非常に格安な税理士事務所です。

みんなの会計事務所の確定申告代行

合計の収入が数百万円程度と低い方は、みんなの会計事務所の確定申告代行サービスを利用いただくと安くなる可能性が高いと思います。

ただし、仮想通貨の収入がある方で、海外の取引所を利用している方には対応していませんので注意してください。

よろしければ、お見積りをとってみてください。

税理士の探し方や各地域でのおすすめ税理士をご紹介

各地域でのおすすめ税理士や税理士の探し方などをご紹介している記事もあります。

よろしければ、参考にしてみてください。

-

【税理士厳選】評判の良いオススメ税理士紹介サービスランキング8選

-

東京でオススメの税理士事務所ランキング5選!相談内容別に解説。一覧から検索、口コミでいい税理士と出会えるのか?

-

大阪で評判が良いオススメの税理士事務所ランキング5選!相続や確定申告など相談内容別に比較!

-

【2024年】税理士に無料で相談する方法3選【確定申告や相続税申告で困っている方必見】

-

愛知県・名古屋で評判が良い税理士事務所オススメランキング5選!相続や確定申告など相談内容別に解説、比較!

-

【2024年最新】神奈川県で評判が良いオススメの税理士事務所ランキング5選!相続、確定申告、中小企業に分けて解説、比較!

-

千葉県で評判が良いオススメの税理士事務所ランキング5選!相続、確定申告、中小企業に分けて解説、比較!

-

福岡県・福岡市で評判が良いオススメの税理士事務所ランキング5選!相続や確定申告など相談内容別に比較、解説

-

兵庫県で評判が良いオススメの税理士事務所ランキング5選!相続、確定申告、中小企業に分けて解説、比較!

-

北海道で評判が良いオススメの税理士事務所ランキング5選!相続、確定申告、中小企業に分けて解説、比較!

-

東京都世田谷区で評判が良いオススメの税理士事務所ランキング5選!相続、確定申告、中小企業に分けて解説、比較!

まとめ

減価償却費は、個人事業主にとっては、わかりにくい経費の一つかもしれません。

減価償却費を正しく理解することで、経費を調整し、節税に役立てましょう。